主页 > imtoken官方地址 > 杠杆代币收获

杠杆代币收获

按照通常的解释,杠杆代币是指交易所发行的一种以特定倍数跟踪标的资产涨跌幅的产品。 2019 年 8 月,FTX 率先推出杠杆代币,使投资者能够以三倍杠杆投资特定货币,无需保证金或贷款。 该产品以“低成本、高收益”、无持仓爆款的特点吸引了大量投资者。 同时,这也让各大交易所都想分一杯羹。

在接下来的几个月里,与币安GATE.IO类似的产品陆续上线了上海、Polonics、MXC抹茶等交易所。 杠杆代币几乎已经成为一级交易所和二级交易所的标准配置。 可见,杠杆代币已经成为交易所的重要战略产品。 “目前,我们看到许多用户将其资产的 10%-20% 用于杠杆代币交易。” Contract 的副总裁 Aaron 告诉币安。

“目前我国ETF产品的交易量已经达到3月份的10-20倍,可以说是最重要的战略产品之一。现在,我们也在尝试使用4/5倍杠杆的代币” MXC抹茶相关产品快递负责人。

其次,标的资产现货价格涨跌幅越大,影响越严重,杠杆代币产品在回归点的贬值幅度越大。 例如,XRP 在统计上经历了翻倍的增长,但随着它回落到原来的价格,短期和长期的杠杆代币都大幅贬值,主要交易所跌幅超过 60%。

以 FTX 的三重做空 XRP 代币为例。 8月19日发行时,价格为1746U,而XRP现货价格为0.32U。到今年12月29日,XRP现货价格在大幅震荡后跌至0.17U,但其价格short token 跌至 3U。

第三,在单边上涨或下跌行情中,大部分方向正确的杠杆代币产品都可以实现3倍以上的涨幅。 以火币三倍为例,BTC代币较10月初上涨近15倍,BTC现货较同期仅上涨2.8倍。 然而,大多数方向错误的杠杆代币产品也会出现超出理论价值的跌幅。

第四,同一类型的杠杆代币产品在不同交易所的涨跌也有很大差异。 例如,在大多数情况下,MXC抹茶杠杆代币的跌幅大于其他交易所,而币安的跌幅较小。

此外,根据上述交易所数据,截至12月28日,火币共发行26只杠杆代币产品,追踪13种币种,其中只有7只产品定价高于发行价; 币安共发行36款杠杆代币产品,追踪18种币种的杠杆代币产品,其中只有7款产品定价高于发行价。 但按照常识,此类双向对冲产品的盈亏产品数量应分别为50%和50%。

上述杠杆代币的奇怪现象,主要是由于杠杆代币的调整机制和各大交易所调整方案的差异。

调仓机构工作原理

据链捕手了解,杠杆代币之所以能够实现杠杆,是因为交易所通过产品(如火币)或期货合约(如Binance、FTX等)背后的现货杠杆实现,购买的杠杆代币由用户代表一定的杠杆或合约份额。 但无论是现货杠杆还是期货合约,任何产品都会面临爆仓风险,而交易所均称,由于交易所推出了所谓的杠杆代币调仓机制,因此不存在爆仓风险。杠杆代币。

作为杠杆比例调整机制,确保3倍的实际杠杆比例不会偏离产品的代币。 以3倍多头代币产品为例,如果标的资产价格大幅下跌,保证金价值缩水,实际杠杆率超过3倍,将增加爆仓风险。

此时,交易所会调整该产品合约的仓位,卖出该合约的一定份额,以维持3倍的杠杆率。 但一旦标的资产价格再次上涨,实际收益率将因产品持仓减少而偏离理论收益率。

例如,用户使用100u本金购买三重买入代币产品,在三倍杠杆条件下,相当于持仓300u,保证金100u。如果标的资产现货价格下跌10%,实际持仓价值会下降到270u,相当于用户损失30u,本金损失70u。 此时持仓实际杠杆倍数将增加至3.85倍

假设该倍数满足交易所设定的调仓条件,为降低持仓风险,交易所会将用户持仓减少至用户本金的3倍,即210u。

若标的资产调仓后价格上涨11.1%,回到原价,则用户实际持仓价值达到233.3u,较用户初始100U本金损失增加23.3u,保证金将增加也增加到93.3u、6.7u。 这是上一张图表的逻辑,显示杠杆代币通常在现货价格回归点遭受损失。

按照同样的分析逻辑,如果用户使用100u购买三重代币产品,则标的资产现货价格连续两次上涨10%(即累计涨幅为22.1%),杠杆倍数/期间持仓增幅增加一次,则用户实际资产收益率将达到69.00%,高于理论值66.3%。 这张图表明,一些单边市场的理论收益率超出了之前的逻辑。

不同交换方案之间的差异

当然,以上分析是基于市场趋势的简化模型。 事实上,用户购买杠杆代币的收益还应该考虑交易所实际的调仓机制、购买时的实际杠杆比例、收费机制、市场深度等因素。

核心因素是交易所的调仓机制,分为定期调仓和不定期调仓两种。 前者是指交易所会在每天的固定时间(通常是每天0:00左右)重新平衡仓位,以确保杠杆代币达到每日约定的杠杆倍数。 后者是指当交易所杠杆代币的实际杠杆率超过一定水平时,通常会临时调整仓位,以确保杠杆代币在极端市场中不会出现爆发风险。

从前面的分析我们可以看出,当杠杆代币的标的资产逆市时,交易所每一次调整仓位,用户的仓位净值都会被抹去。 位置调整越频繁,磨损越大。 在极端市场中,用户的资产将被无形中“收割”。 可以认为,净持仓损失是杠杆代币产品为避免爆仓风险而进行的策略设计的副作用。 毕竟,有得必有失。

虽然无法避免磨损,但可以通过位置调整的详细设计将磨损降至最低。 大多数交易所采用FTX、火币和MXC两种调仓并行机制,但实际操作略有不同。 根据更多公开信息,只要杠杆代币的实际杠杆率高于33%的目标杠杆率,FTX就会自动触发调仓机制; MXC抹茶规定,当标的资产价格波动超过15%时,将重新平仓; 根据货币规定,一般在实际杠杆倍数达到4倍(多头产品)或-5倍(空头产品)时进行平仓。

币安取消了定时调仓机制,将目标杠杆率维持在1.25-4倍区间。 只有在实际杠杆率接近超标时才会调整仓位。 这意味着币安的杠杆标记并没有将杠杆比例固定在3倍,也没有固定在FTX这样的倍数,这样可以减少调仓的频率。 这也是币安的原因,也是杠杆代币在上涨行情中收益相对较低,在下跌行情中损失相对较小的主要原因。 币安还表示,“外界无法预测币安杠杆代币想要维持的目标杠杆率和仓位调整时间,可以减少前端交易和操纵。”

同时,利率机制也会磨损杠杆代币头寸的价值。 各大交易所每天都会从杠杆代币持仓净值中扣除管理费,一般在0.01%到0.1%之间。 但MXC抹茶将在去年12月底之前,对该产品的每个杠杆收取每日0.2%至0.4%的资金费率。 Binance 还设置了资金费率,每天收取三次。 但是,它声称费率是由双方支付的,而不是由 Binance 收取的。

因此,交易所也将获得可观的收益。 以火币为例。 截至12月24日17:00,交易所所有ETP产品24小时成交量已达27.8亿元。 若双方收取手续费的2/1000,单日可获得556万元手续费收入(考虑到部分用户可享受手续费优惠,实际收入会略少)。 同时,交易所管理的所有ETP产品规模为7.8亿元,每天可从中扣除管理费约27万元。

除上述费用外,杠杆代币还有一些隐藏费用,即现货杠杆日利率或产品背后的期货合约日资金利率。 交易所收取的这些费用,连同每次头寸调整的交易费用,也会耗尽杠杆代币的净头寸。

市场教育任重而道远

正是由于上述原因,市场深度、投机情绪等问题,杠杆代币出现了上图所示的各种问题,而大多数投资者对此并不是很清楚,造成了巨大的损失。

另一方面,很多投资者在查询交易所的杠杆机制时,可能对交易所的杠杆机制了解不多。 实地教育和入门门槛存在明显问题,尤其是存在规避重要、模糊风险的嫌疑。

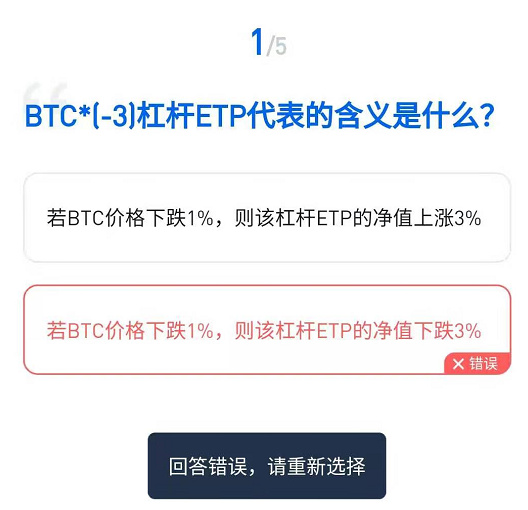

根据链捕手记者在各大交易所应用端进行的测试,目前MXC抹茶和FTX用户首次进入杠杆代币页面进行交易时,可以直接进行交易,无需任何弹窗提示和强制要求。试题。

虽然币安和火币会弹出产品认知测试页面比特币杠杆率,但系统也会在一定条件下提示正确答案。 同时,这些产品规格和测试也没有提出位置网磨损的原理,可能会造成巨大的损失。 用户只能在交易所的产品介绍页面上找到相关信息,包括不适合长期投资、因市场波动导致净值磨损等。

第一筹码购买代币

这些问题表明,交易所在市场教育、准入壁垒等方面没有尽到应有的责任。 在巨大利益的诱惑和浮躁的行业环境下,交易所长期以来对此忽视和懈怠。 但是,随着越来越多的投资者认可并购买杠杆代币,如果交易所不在这方面加大力度,最终可能会被这些漂亮的数据所攻击。

在链家网对多家交易所的采访中,币安、火币等交易所均表示将加强用户教育。 “我们制定了详细的用户教育计划,今年年初将逐步实施,并会根据风控和用户体验不断优化产品。” 火币说。

事实上,作为一种加密货币衍生品,杠杆代币与期货合约一样,也有其自身的价值,例如日内套利或日内对冲,或者长期投资于市场相对单边的货币。 但问题是,大多数加密货币波动较大,交易所的市场教育肤浅,导致大量投资者在市场真相不明的情况下纷纷入市,但最终“收获” .

虽然这种“收获”主要是产品机制造成的,但很难说是交易所主观意愿的直接驱动。 作为饱受广大投资者诟病的产品,仍需交易所做出更强大的创新和完善,值得更多投资者关注。

杠杆代币收获

币安取消了定时调整机制,将目标杠杆率维持在1.25倍到4倍范围内,只有在实际杠杆率接近超标时才会调整仓位,这意味着币安的杠杆代币不像FTX其他交易所将杠杆比例固定为一个固定的倍数,比如3倍,可以减少调仓的频率。 这也是币安杠杆代币在上涨行情中涨幅相对较低,在下跌行情中跌幅相对较小的主要原因。 币安还表示,“外界无法预测币安杠杆代币想要维持的目标杠杆率和再平衡时间,从而减少预交易和操纵。”

同时,费率机制也会降低杠杆代币头寸的价值。 各大交易所每天都会从杠杆代币持仓净值中扣除管理费,一般在0.01-0.1%之间。 但在去年12月底前,MXC抹茶对该产品收取每日0.2-0.4%/杠杆的资金费率。 Binance也有资金费率设置,每天收取3次,但它声称费率是多空双方相互支付收取的,而不是Binance。

这样一来,交易所也会获得相当可观的收益。 以火币为例,截至12月24日17:00左右,交易所所有ETP产品24小时成交额达27.8亿元。 按交易双方收取的千分之二手续费计算,单日可获556元。 10000元手续费收入(考虑到部分用户可以享受手续费优惠,实际收入会略少)。 同时,交易所管理的所有ETP产品的资金规模为7.8亿元,每天可从中扣除约27万元的管理费。

除了上面这些表面上的费用,其实杠杆代币还有一些隐藏的费用,即产品背后现货杠杆的每日利息或期货合约的每日资金费率,这些费用由交易所收取每次仓位调整的交易手续费也会磨损杠杆代币的仓位净值。

市场教育任重而道远

正是由于上述原因,以及市场深度、投机情绪等问题,杠杆代币出现了上图所示的各种问题,而大多数投资者并没有意识到,从而导致巨额损失。

事实上,上述杠杆代币的很多信息和逻辑在各大交易所的产品介绍页面都有呈现,但在链捕手询问的众多投资人中,大部分并不了解其具体运行机制。 一方面,这可能表明很多投资者在购买杠杆代币时松懈、过于随意。 另一方面,也可能说明各大交易所在市场教育和准入门槛方面存在明显问题,尤其是存在规避重要、模糊风险的嫌疑。 .

据链捕手记者在各大交易所APP端进行的测试,MXC抹茶和FTX用户首次进入杠杆代币页面进行交易时,没有弹窗提示和必答题,用户可以在可以直接交易。

虽然币安和火币会弹出产品认知测试页面,但系统也会在一定条件下提示正确答案。 同时,这些产品说明和测试并未呈现可能造成巨大损失的头寸权益损耗原理。 相关信息只能在交易所的特殊产品描述页面上找到,包括不适合长期投资,在市场波动情况下净值磨损。

首次在交易所购买杠杆代币测试

这些问题表明,交易所在市场教育和准入门槛等方面没有尽到应有的责任。 在巨额利润的诱惑和浮躁的行业环境下比特币杠杆率,交易所长期以来在这方面疏忽和懈怠,但随着杠杆代币被越来越多的投资者所熟知和购买,如果交易所不加强这项工作,到头来,也可能会被这些漂亮的数据反噬。

在Chaincatcher对多家交易所的采访中,币安、火币等交易所均表示将加强用户教育,“我们已经制定了详细的用户教育计划,将在今年年初逐步实施。 根据经验不断优化产品。” 火币说。

事实上,杠杆代币作为一种加密货币衍生产品,与期货合约一样,具有自身的价值,例如日内套利或日内对冲,也可以长期投资于市场相对单边的货币,但存在之所以存在问题,是因为大部分加密货币波动较大,交易所的市场教育流于表面,导致大量投资者在不明真相的情况下入场,最后却在无形中被“收割”。

虽然这种“收割”主要是产品机制造成的,但很难说是交易所主观意愿的直接推动,但作为让大量投资者深受其害的产品,还是需要更强大的力量来自交流和改进的创新,值得更多投资者警惕。